2019年の6月3日以降、金融庁の審議会の報告書が大きな話題になりました。

現在は日本人で「老後の資金は2000万円も必要だよ」というフレーズを

耳にしたことがない人はいないのではないでしょうか。

そんな中で注目を浴びたのが個人で加入できるリスクの低い生命保険と個人年金保険です。

今回は、生命保険控除と個人年金保険控除の違いについて、わかりやすく解説していきます。

理解を深めて、会社や組織に頼らず、

「老後資金2000万円問題」を乗り越えていきましょう。

生命保険控除と個人年金保険控除は何が違うの?

「生命保険控除」と言うカテゴリーの中に

- 「個人年金保険控除」

- 「一般生命保険控除」

- 「介護保険料控除」

の3つの種類が存在します。

以下から詳しく説明します。

生命保険控除とは?

生命保険料控除とは、

支払った生命保険料に応じて一定の金額が契約者の所得から差し引かれる制度です。

1月から12月までに支払った保険料が9000円以上であれば対象となり、

所得税や住民税が安くなります。

生命保険料控除を受けられるのは、保険料を支払っている契約者となりますで、

家族の保険料をまとめて支払っている場合は、契約者のみが控除の対象となります。

生命保険料控除は、

- 個人年金保険料控除

- 一般生命保険料控除

- 介護医療保険料控除

の3種類があります。

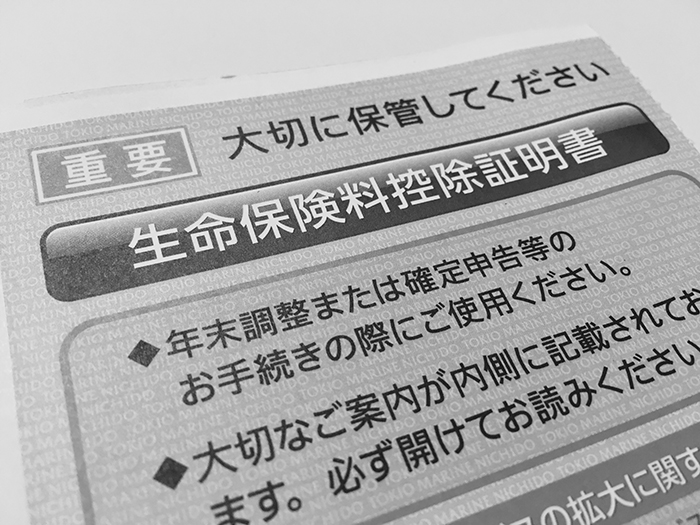

生命保険料控除証明書を確認すると、以下のどの契約に当てはまるか確認できます。

また平成24年1月1日に新しい制度が施行され、介護医療保険料も対象となりました。

新設前の平成23年12月31日以前に契約した医療保険やがん保険、介護保障保険などは、

旧制度の一般の生命保険料として扱われます。

どの保険に当てはまるかを自分で確認するのが難しい場合は、

契約している保険会社へ問い合わせてみましょう。

一般生命保険

生存や死亡が原因で保険金が支払われる保険です。

例外として、保険期間が5年未満の貯蓄保険や貯蓄共済は含まれません。

また、

- 外国の保険会社

- 国外で締結した保険

- 信用保険契約

- 障害保険契約

- 財形貯蓄契約

- 財形年金貯蓄契約

なども含まれません。

介護医療保険料

病気や身体の障害が原因で保険金が支払われる保険です。

例外として、保険期間が5年未満の

- 貯蓄保険

- 貯蓄共済

- 信用保険

- 傷害保険

の契約に適用される保険は含まれません。

また外国の保険会社と国外で締結した保険も含まれません。

個人年金保険料

個人年金保険料税制適格特約を付加した保険が控除を受けられます。

詳しくは以下から解説します。

個人年金保険控除とは?個人年金保険料控除の対象となる条件は?

3種類ある控除のうち、個人年金保険料控除は対象となる条件があります。

この条件を満たさない場合、対象から外されてしまうので注意が必要です。

- 年金受取人が被保険者と同一人物であること

- 年金受取人が契約者またはその配偶者のいずれかであること

- 保険料払込期間が10年以上(一時払いは対象外)あること

- 年金の種類が確定年金や有期年金の場合は、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること

さらにこの条件を満たした上で、

契約に「個人年金保険料税制適格特約」がついていなければなりません。

この「個人年金保険料税制適格特約」は、

年末調整や確定申告時に保険料の控除が受けられる特約です。

税制適格とは税制上の優遇と言う意味です。

税制適格特約は、付加することによって年金の受取金額が変わるなどの

メリットがあるわけではありません。

税制名で優遇を受けられるメリットがある反面、

税制適格特約があるばかりに機能する契約内容に変更できないこともあるようですので、

気になる方は保険会社へ問い合わせてみましょう。

生命保険料控除の「新制度」と「旧制度」とは?

生命保険料控除には

- 「新制度」

- 「旧制度」

の二つの制度があります。

保険料控除のハガキにも「新制度」と書いているのはわかっているが、

違いについてはいまいち理解していないと言う方もいらっしゃるかと思います。

この「新制度」と「旧制度」の違いとして、

- 「旧制度」・・・契約日が平成23年12月31日まで

- 「新制度」・・・平成24年1月1日以降

となります。

新制度は新しく生命保険に加入した場合の他に、旧制度の時に加入した保険から

- 「契約の更新」

- 「特約の途中付加」

などをした場合でも、その契約全体が「新制度」の対象となりますので覚えておきましょう。

生命保険料控除の「新制度」と「旧制度」控除額の違い

生命保険料控除は最大で

- 新制度:所得税12万円 住民税7万円

- 旧制度:所得税10万円 住民税7万円

が控除されます。

控除額の計算

旧制度や新制度をまとめてできる計算ツールとして、

第一生命の生命保険料控除額計算サポートツールなどは優秀で、

表示例もあり使いやすい仕様となっていますので、活用してみてください。

生命保険控除と個人年金保険控除 おわりに

いかがでしたでしょうか。

今回は生命保険料控除について紹介しました。

生命保険料の中には3つの種類があり、

控除を受けられるか受けられないかは契約した条件によると言うことも分かりました。

これから契約を考えている方は特に自分に有利な保険を見つけてみてくださいね。

最後までお読みいただきありがとうございました。